図解アロマ

図解アロマ

こんにちは、貯蓄率70%以上のフィグです。

お金の防御力を高める基本は何でしょうか?

収入が入ってから、貯めるまでのお金の流れ(キャッシュフロー)を知り、コントロールすることです。

そして、キャッシュフローをコントロールの最初にやることは、天引き貯金です。これさえすれば、基礎防御力が確実に間違いなくアップします。

初任給から天引き貯金を習慣化できると最高です!

まずは、キャッシュフローをコントロールすることの強さを、野球の試合でイメージしてみましょう。

目次

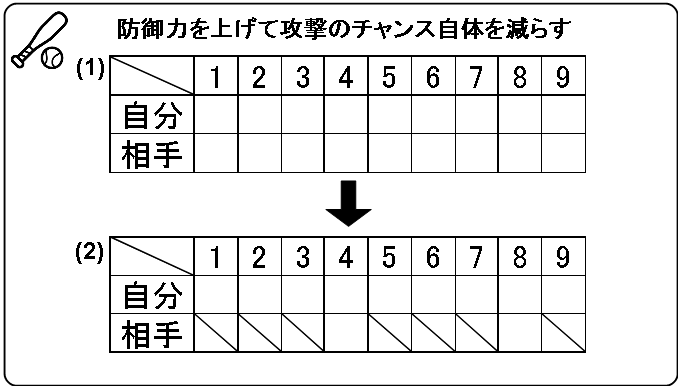

1.キャッシュフローをコントロールしたイメージ例(野球)

(1)は通常の野球の試合ですが、(2)は相手チームの攻撃が減らされています。お金の防御力を高めることは、野球の試合でいえば、相手に攻撃のチャンス自体を減らすことです。そもそも、攻撃させなければ、点をとられません。

お金についても、相手にそもそも付け入る隙を与えなければ、取られることはありません。

それでは、キャッシュフローをコントロールするイメージをみてみましょう。

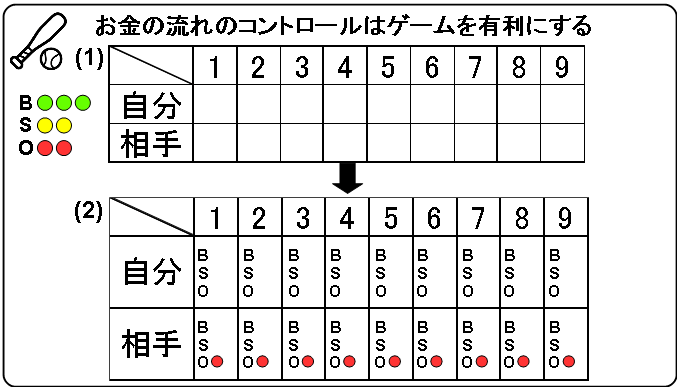

相手チームの攻撃が1アウトからのスタートになるイメージです。しかも1回だけでなく、1回から9回までずっと効果が続きますので、試合をとても有利に進められます。

キャッシュフローをコントロールすることは基本の防御力を高めます。

次に、お金の流れを示すための図の説明をします。

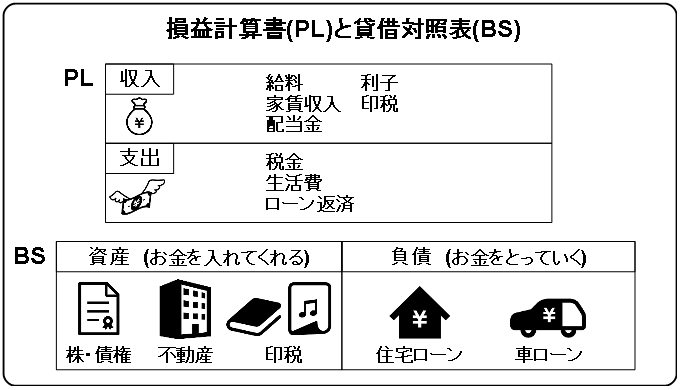

2.お金の流れの図 損益計算書(PL)と貸借対照表(BS)

損益計算書(PL:Profit & Loss Statement)は収入と支出に分けられ、収入と支出には以下のような項目があります。

| 収入 | 支出 |

|---|---|

| 給料 家賃収入 配当金 利子 印税 | 税金 生活費 ローン返済 |

貸借対照表(BS:Balance Sheet)は資産と負債に分けられ、資産と負債を以下のように定義します。

- 資産:お金を入れてくれる

- 負債:お金をとっていく

資産と負債には以下のような項目があります。

| 資産 | 負債 |

|---|---|

| 株・債権 不動産 印税 などを生む知的財産 | 住宅ローン 車ローン ローンの借入 |

このPLとBSの図をもとに、お金の貯まらない会社員のキャッシュフロー例をみてみましょう。

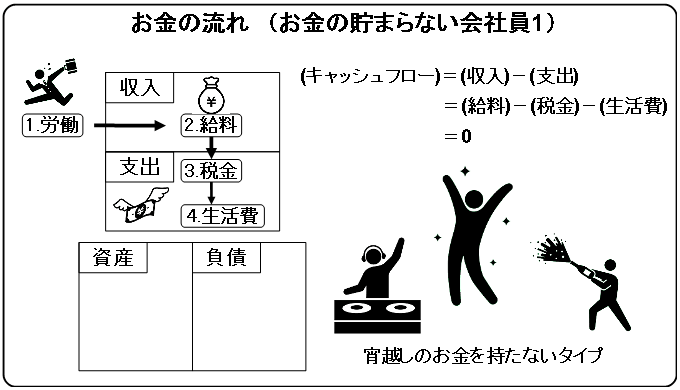

3.お金の貯まらない会社員1

- 仕事をします

- 給料を得ます

- 税金・保険料が引かれます

- 生活で全額消費します → お金は残りません

いつも通帳にはお金が貯まることがなく、宵越しのお金を持たないタイプです。とても豪快です。

この豪快なタイプは少ないと思いますが、次のパターンはよくあるのではないでしょうか。

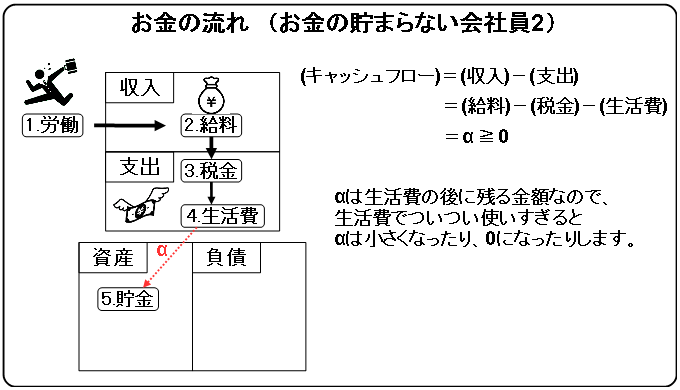

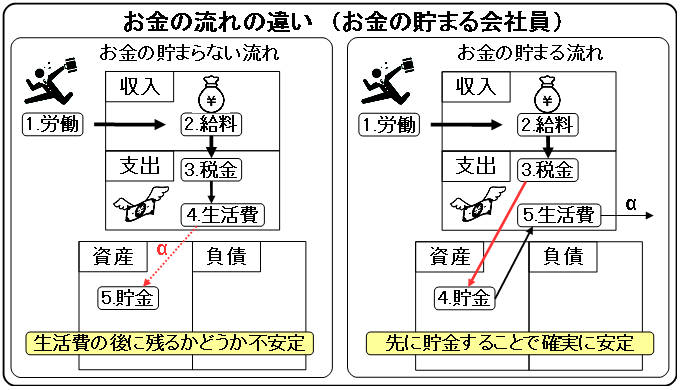

4.お金の貯まらない会社員2

- 仕事をします

- 給料を得ます

- 税金・保険料が引かれます

- 生活に使います

- 残ったら貯金します

この流れは問題ないように見えるのですが、「残ったら貯金」が問題です。

貯金できることもあれば、貯金できないこともあり、不安定です。ついつい気を抜かしてしまうと、貯金できないことが多くなってしまいます。

私はタイプ2のキャッシュフローでした

入社してから5年も経てば、少しは給料が増えていることでしょう。

このタイプ2のキャッシュフローのままで、給料が増えた場合をみてみましょう。

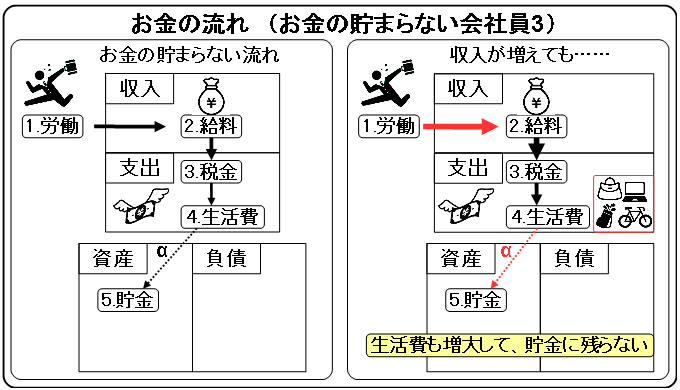

5.お金の貯まらない会社員3

- 仕事をします

- 以前より大きな給料を得ます

- 税金・保険料が引かれます

- 生活に使う金額が増えます

- 結局ほとんど残らないです

このキャッシュフローでは収入がせっかく増えても、欲しいものが増えてしまい、結局、お金が残らないことが多々あります。

ここで、お金を貯めることが困難なキャッシュフローをみてみましょう。

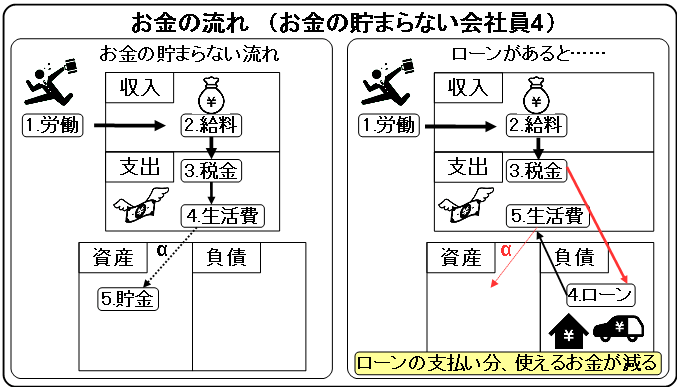

6.お金の貯まらない会社員4

- 仕事をします

- 給料を得ます

- 税金・保険料が引かれます

- ローンを払います

- 生活に使います

- ほとんど残りません

ローンがある人のキャッシュフローです。途中で引かれるので、残るお金は少なくなり、お金を貯めるのはかなり困難になります。

ローンに対するお金持ちになる人の考えは「現金一括で買えないものは、買ってはいけない」です。

では、お金が貯まるキャッシュフローをみてみましょう。

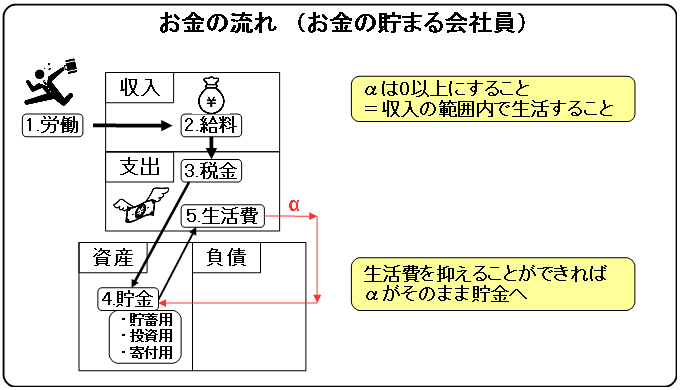

7.お金の貯まる会社員

- 仕事をします

- 給料を得ます

- 税金・保険料が引かれます

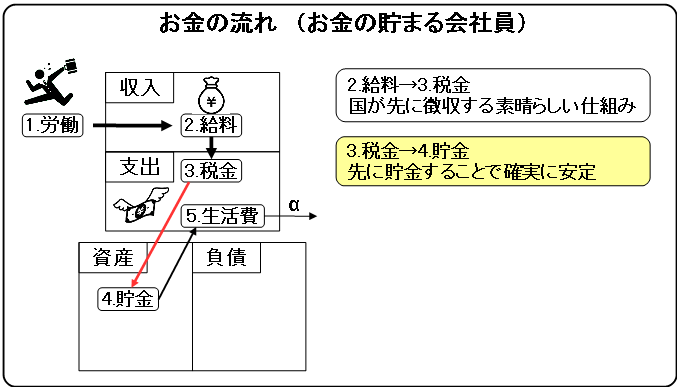

- 強制的に貯金します

- 生活に使います

- 残ったら貯金に回します

お金の貯まるキャッシュフローは税引き後に、「強制的」に貯金へお金の流れを作ります。

自分の意思に関係なく、「強制的」に貯金することが大事ですので、その方法は別の機会に説明します。

強制的に貯金することは、税金の徴収と一緒です。

国は給料から先に税金を徴収する仕組みを採用しています(会社は単なる徴収係です、しかもタダ働きです)。国としては、とりっぱぐれがないので、安定な税収が得られます。しかも、その税収がある程度予測しやすいです。

この素晴らしい仕組みを、同じように貯金にあてはめます。

税引き後のお金を自動的に貯金すること(天引き貯金)で、確実にかつ安定的に貯めることができます。しかも、何か月後に貯まる金額も予測しやすいです。

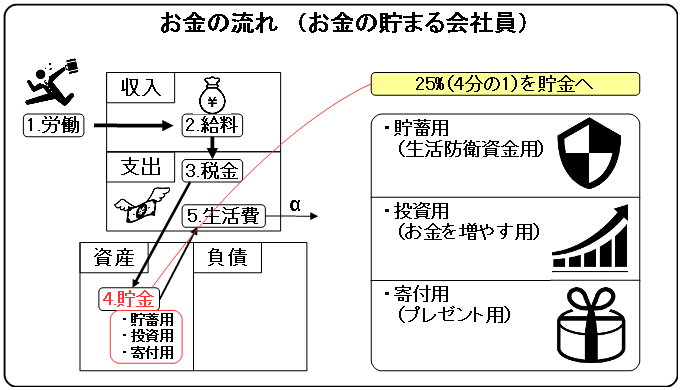

では、どのくらい貯金すればよいのでしょうか。

貯金は25%(4分の1)です。

この数字は巨富の富を築いた本多清六さんの数字を参考にしています。

常に、収入の四分の一を天引き貯金すること。

また貯金には3つの項目に分けると良いです。内訳内容については、また別の機会に説明します。

- 貯蓄用(生活防衛資金用)

- 投資用(お金を増やす用)

- 寄付用(プレゼント用)

貯金後のお金で生活に使い、残ったお金をαとすると、αを0以上にすることです。0以上にすることで、収入の範囲内で生活をすることになり、家計が破綻することはないです。

さらに、生活費を抑えることができれば、αの値は大きくなり、その分がそのまま貯金へ流れるキャッシュフローになります。

それでは、実際の数字でみてみましょう。

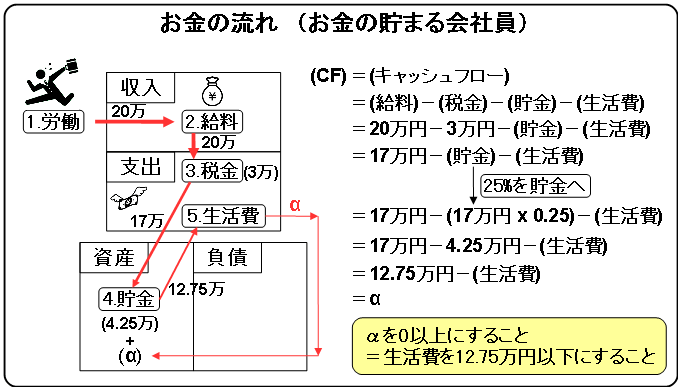

8.お金の貯まる会社員 例:給料20万円

- 仕事をします

- 給料を得ます(20万円)

- 税金・保険料が引かれます(17万円)

- 強制的に貯金します(12.75万円)

- 生活に使います(α万円)

- 残ったら貯金に回します

税引き後の金額が17万円であり、25%を貯金するので、

(貯金)=17万円 x 25%

=17万円 x 0.25

=4.25万円

よって、残りは12.75万円となり、この金額内で生活すればαを0以上にすることができます。

しかも、毎月4.25万円の貯金ですので、1年後には確実に51万円が貯まっています。

9.まとめ

キャッシュフローをコントロールすることは相手チームの攻撃が1アウトからのスタートになるようなものであり、基本の防御力を高めます。

キャッシュフローをコントロールの最初にやることは、天引き貯金です。

天引き貯金さえすれば、将来の貯まる金額も予測しやすく、基礎防御力が確実に間違いなくアップします。

効果は絶大で、優良家計になり、破綻することはないです。

<参考文献>

ロバート・キヨサキ『金持ち父さん 貧乏父さん』白根美保子訳 筑摩書房 (2000).

本多清六『私の生活流儀』実業之日本社 (2005).