図解アロマ

図解アロマ

こんにちは、貯蓄率70%以上のフィグです。

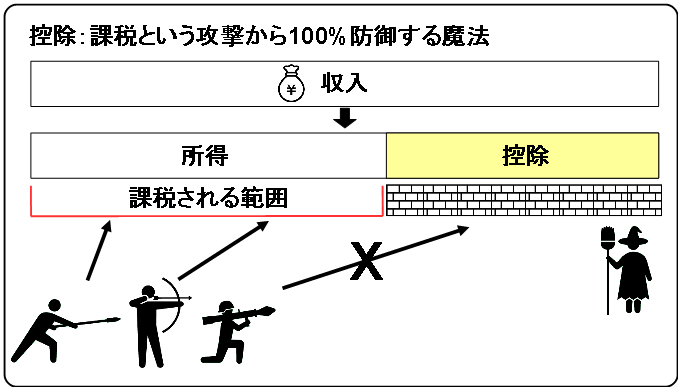

税金を知ろうとすると、出てくる言葉、「控除(こうじょ)」があります。

控除とは何でしょうか?

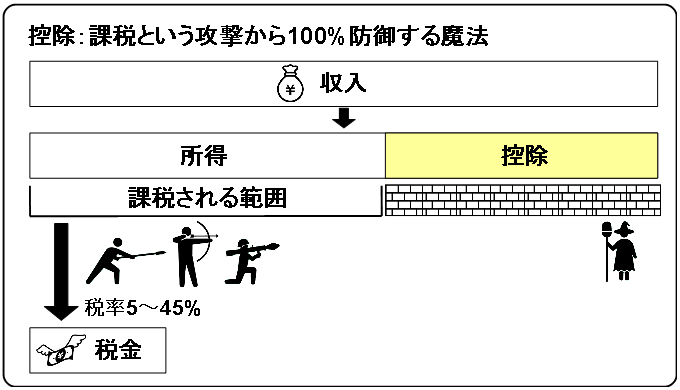

それは課税という攻撃から、100%防御する魔法です。

とても有能な魔法です

この記事を読むと、「控除」をイメージできるので、この魔法を扱いたくなるはずです。

目次

1.所得控除の種類

控除には、所得控除と税額控除がありますが、ここでは所得控除について述べます。

まず、所得控除には以下の種類があります。多いので今の時点では、「いろいろあるんだな」という程度でスルーしましょう。

・雑損控除

・医療費控除

・社会保険料控除

・小規模企業共済等掛金控除

・生命保険料控除

・地震保険料控除

・寄附金控除

・障害者控除

・寡婦控除

・ひとり親控除

・勤労学生控除

・配偶者控除

・配偶者特別控除

・扶養控除

・基礎控除

「控除」のイメージをするために、まずは、控除がない場合をみてみましょう。

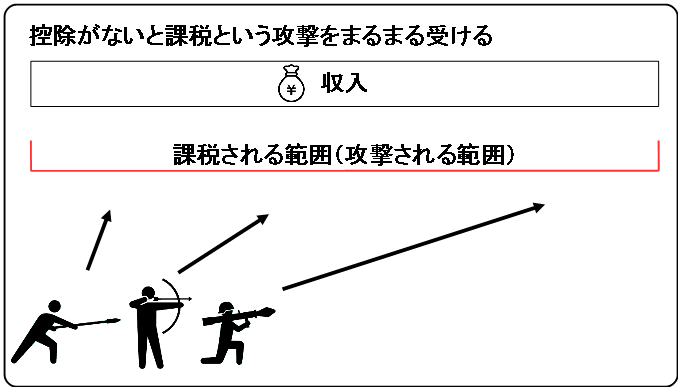

2.控除がない場合

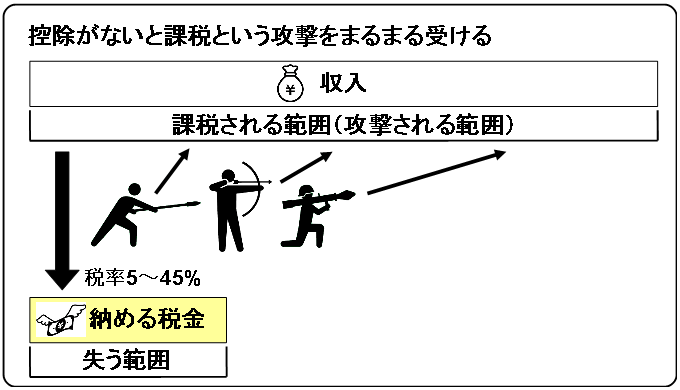

控除がないと、収入の全額に対して課税されます。収入のすべての範囲を攻撃されるので、攻撃され放題であり、税金を取られ放題な状況です。

なお、税金は攻撃された範囲に対して計算されます。

税金は課税される範囲に対して税率をかけたものになります。攻撃された範囲の〇%を奪われるイメージです。

税率は5~45%であり、課税される範囲で変わります。日本では攻撃される範囲が広ければ広いほど税率は高くなります。(累進課税なので、稼ぐ人ほど税金は高くなります)

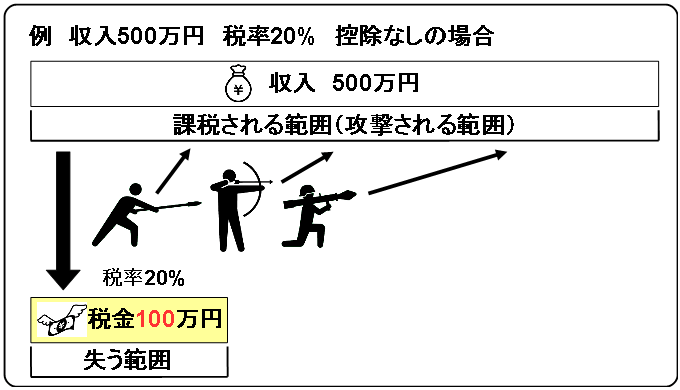

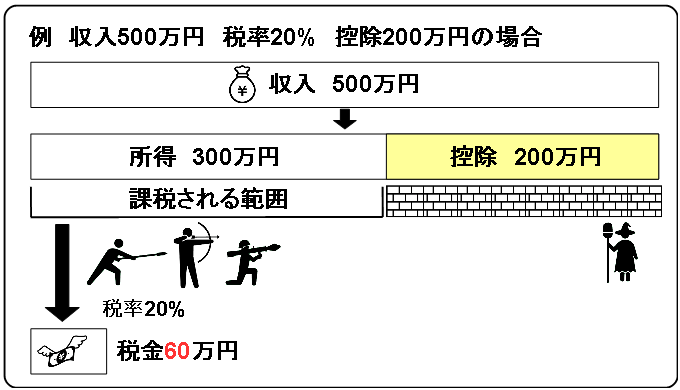

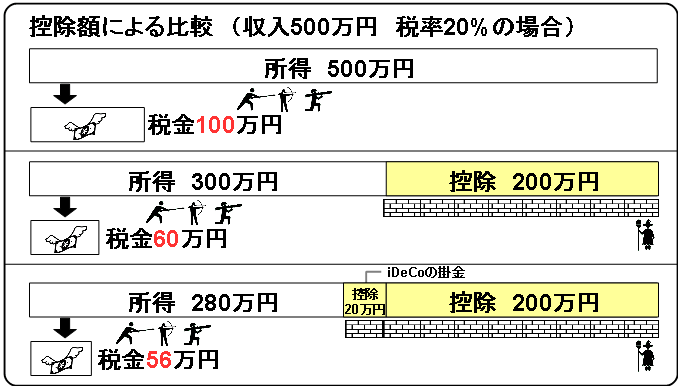

具体的に、収入500万円の場合をみてみましょう。

税金は以下の式で求めることができます。

(税金)=(課税される範囲)×(税率)

= 500万円 × 20%

= 100万円

控除がないと、ノーガード状態であり、ごっそり100万円を税金として納めることになります。

では、控除がある場合をみてみましょう。

3.控除がある場合

控除があると、課税される範囲が小さくなります。所得の一部の前に壁で守られているようなイメージです。課税という攻撃を100%防御する強力な魔法です。

課税される範囲が小さくなると、税金も少なくなります。

具体的に、収入500万円で控除200万円の場合をみてみましょう。

税金は以下の式で求めることができます。

(税金)=(課税される範囲)×(税率)

=(収入 - 控除)×(税率)

=(500万円-200万円)× 20%

= 300万円 × 20%

= 60万円

控除で課税される範囲を小さくしたので、税金は60万円となりました。これは、控除がない場合の時(税金100万円)と比べて少なくなりました。

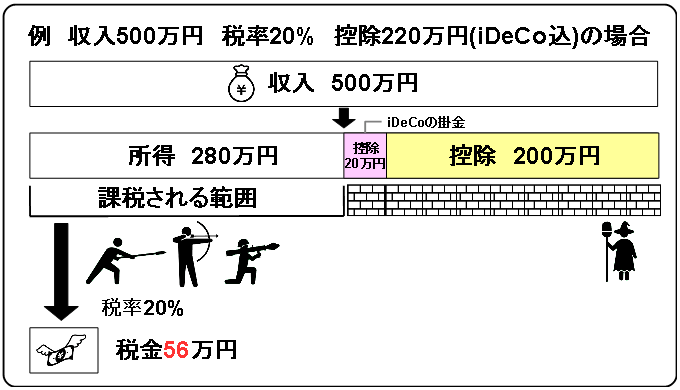

では、さらに控除の魔法を使った場合をみてみましょう。

iDeCo(イデコ)の掛金は控除になります。

税金は以下の式で求めることができます。

(税金)=(課税される範囲)×(税率)

=(収入-控除-控除[iDeCo])×(税率)

=(500万円-300万円-20万円)× 20%

= 280万円 × 20%

= 56万円

控除で課税される範囲をさらに小さくしたので、税金は56万円となり、より少なくなりました。

これまでの、控除なしと控除ありのパターンを比較してみましょう。

4.控除ありとなしの比較(税率20%固定)

各場合の税金は以下の表にまとめられます。控除の金額が大きいほど、税金は少なくなっています。

| 控除 | 税金 |

|---|---|

| なし | 100万円 |

| あり(控除200万円) | 60万円 |

| あり(控除220万円) | 56万円 |

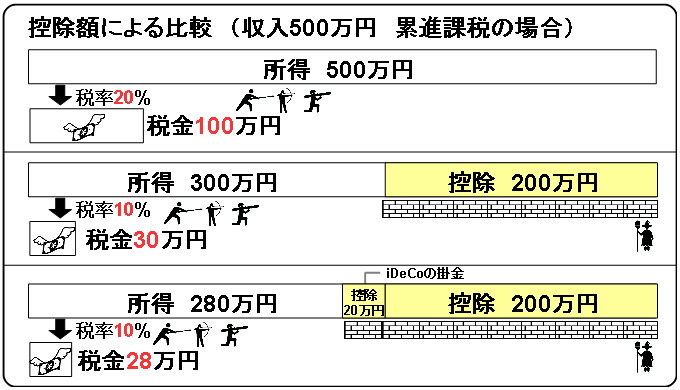

日本では累進課税となっていますので、その場合の税金をみてみましょう。

5.控除ありと控除なしの比較(累進課税)

課税される範囲の所得を課税所得といいます。課税所得と税率の関係は以下の表に示されます。

| 課税所得(x) | 税率 |

|---|---|

| x < 195万円 | 5% |

| 195万円 ≦ x < 330万円 | 10% |

| 330万円 ≦ x < 695万円 | 20% |

課税所得の金額が減ることで、税率も小さくなります。控除によって、課税所得と税率を小さくすることができ、税金は少なくなります。

| 控除 | 税率 | 税金 |

|---|---|---|

| なし | 20% | 100万円 |

| あり(控除200万円) | 10% | 30万円 |

| あり(控除220万円) | 10% | 28万円 |

次に、よりリアルな控除と税金についてみてみましょう。

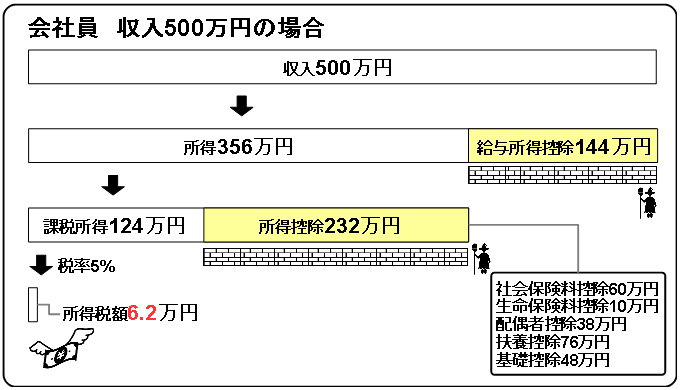

6.実例 控除の流れ 既婚者の場合

収入500万円の既婚者の場合をみてみましょう。

所得税額は以下の式で求められます。

(所得税額)=(課税所得)×(税率)-(控除額)

まずは、所得控除を合算します。

(所得控除)

=(社会保険料控除)+(生命保険料控除)+(配偶者控除)+(扶養控除)+(基礎控除)

= 60万円+10万円+38万円+76万円+48万円

= 232万円

課税所得を求めます。

(課税所得)=(収入-給与所得控除-所得控除)

=(500万円-144万円-232万円)

= 124万円

課税所得が124万円のため、以下の表から税率は5%、控除額は0円です。(ここでの控除は一度奪われたものを奪い返す魔法のようなイメージです)

| 課税所得(x) | 税率 | 控除額 |

|---|---|---|

| x<195万円 | 5% | 0円 |

| 195万円≦x<330万円 | 10% | 9.75万円 |

| 330万円≦x<695万円 | 20% | 42.75万円 |

よって、所得税額は

(所得税額)=(課税所得)×(税率)-(控除額)

= 124万円 × 5% - 0円

= 6.2万円

6.2万円になりました。

控除の魔法パワーで課税所得を減らすわ、課税所得にかかる税率を下げるわで、税金を小さくすることができています。

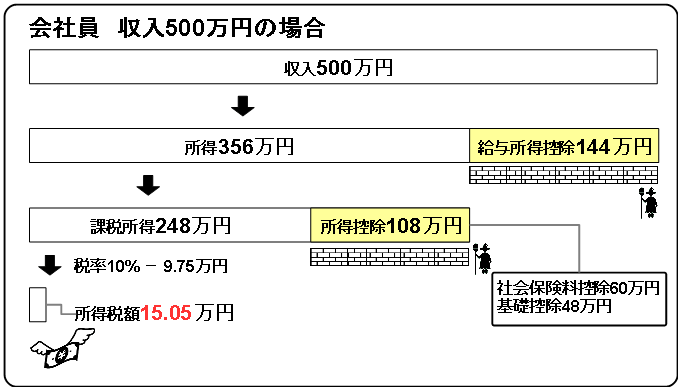

では、独身者の場合はどうなるでしょうか。

7.実例 控除の流れ 独身者の場合

収入500万円の独身者の場合、まずは、所得控除を合算します。

(所得控除)

=(社会保険料控除)+(基礎控除)

= 60万円+48万円

= 108万円

課税所得を求めます。

(課税所得)=(収入-給与所得控除-所得控除)

=(500万円-144万円-108万円)

= 248万円

課税所得が248万円のため、以下の表から税率は10%、控除額は9.75円です。

| 課税所得(x) | 税率 | 控除額 |

|---|---|---|

| x<195万円 | 5% | 0円 |

| 195万円≦x<330万円 | 10% | 9.75万円 |

| 330万円≦x<695万円 | 20% | 42.75万円 |

よって、所得税額は

(所得税額)=(課税所得)×(税率)-(控除額)

= 248万円 × 10% - 9.75万円

= 15.05万円

15.05万円になりました。

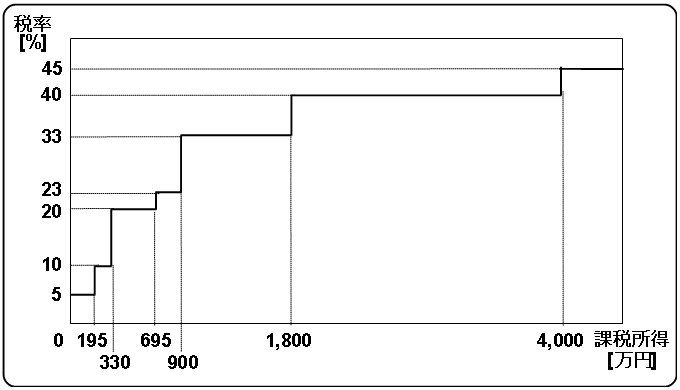

8.所得税を図で計算してみよう 課税所得と税率・控除の関係

所得税における控除を見てみましょう。

国税庁にある表から所得税を求めることはできますが、図のイメージを持つことで、計算の中身が分かります。

課税所得が250万円から500万円へ2倍になると、所得税は何倍になるでしょうか?

答えは約3.8倍です。

所得税を計算する上で「課税所得」がポイントになります。

課税所得は収入(いわゆる額面)とは別です。

まずは課税所得と税率の関係を表でみてみましょう。

課税所得と税率

| 課税所得 | 税率 |

|---|---|

| 195万円未満 | 5% |

| 195万円以上 330万円未満 | 10% |

| 330万円以上 695万円未満 | 20% |

| 695万円以上 900万円未満 | 23% |

| 900万円以上 1,800万円未満 | 33% |

| 1,800万円以上 4,000万円未満 | 40% |

| 4,000万円以上 | 45% |

課税所得が多くなれば、税率が高くなることが分かります。

グラフにすることで、税率の上り幅のイメージすることができますので、グラフをみてみましょう。

695万円の境目ではたった3%の増加ですが、900万円では10%と大きく増加しています。そして、1,800万円では7%増加し、4,000万円では5%増加しています。

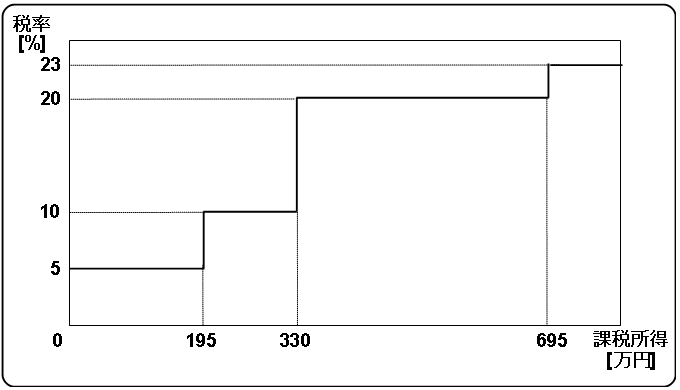

695万円以下の範囲にしたグラフをみてみましょう。

195万円の境目では5%の増加ですが、330万円では10%と大きく増加しています。

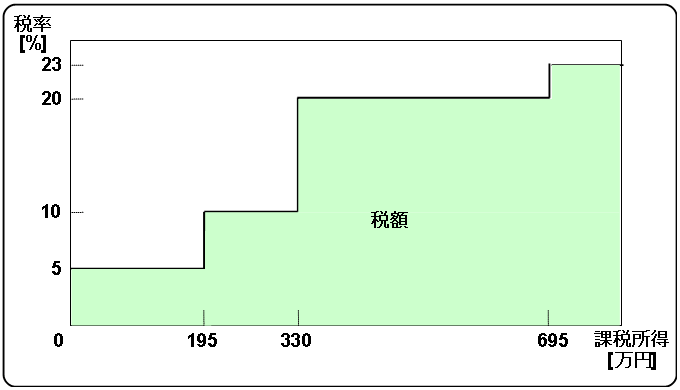

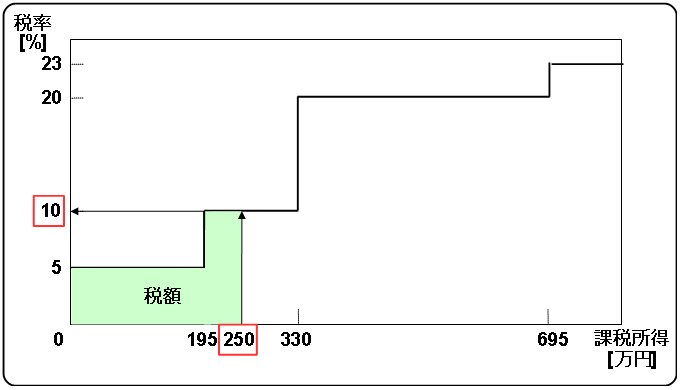

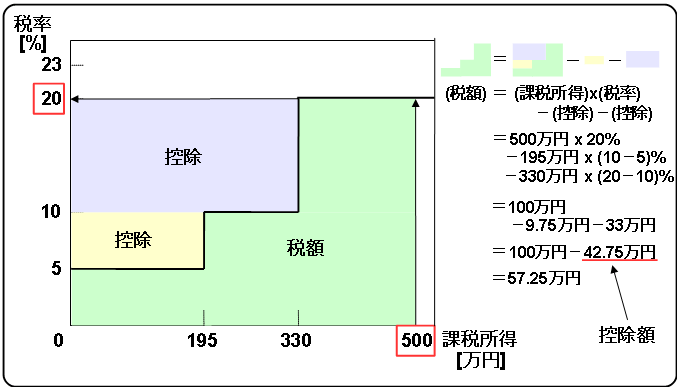

このグラフの中で税額をみてみましょう。

グラフから読み取る税額

税額は緑色の面積です。

課税所得が195万円以上の場合は、課税所得と税率をかけただけの計算ですと、税額は多めに算出されてしまいます。多めに計算されてしまうので、調整するものとして控除が登場します。

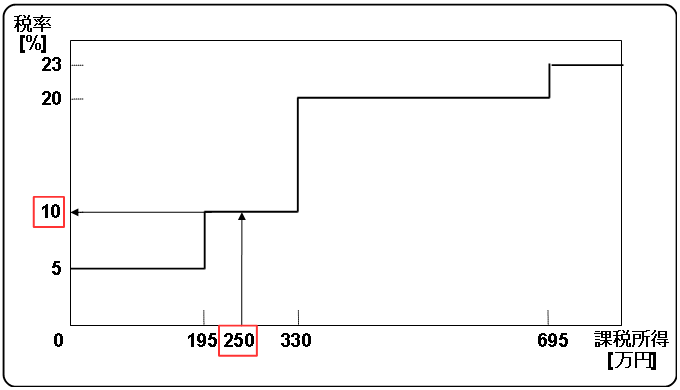

具体的に、課税所得が250万円と500万円の場合の税額をみてみましょう。

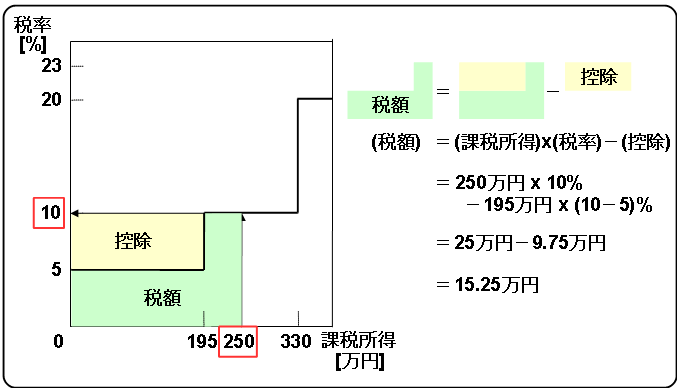

課税所得250万円の税額は?

まずは税率を求めます。課税所得が250万円ですので、横軸が250万円のところを上に伸ばすと税率は10%です。

このときの税額をみてみましょう。

税額は緑色の面積です。面積の求め方は以下の式で求められます。

(長方形の面積)=(タテ)×(ヨコ)

緑色の面積は、大きな四角(課税所得×税率)から、黄色の小さな四角(控除)を引くことで求めることができます。

その計算式を以下に示します。

(税額)=(課税所得)×(税率)-(控除)

= 250万円×10%-195万円×(10%-5%)

= 25万円-9.75万円

= 15.25万円

よって、税額が15.25万円と計算できました。

では、一般的に国税庁のホームページに記載されている表から計算してみましょう。

| 課税所得 | 税率 | 控除額 |

|---|---|---|

| 195万円未満 | 5% | 0円 |

| 195万円以上 330万円未満 | 10% | 9.75万円 |

| 330万円以上 695万円未満 | 20% | 42.75万円 |

課税所得は250万円なので、195万円以上330万円未満の範囲内であり、税率は10%、控除額は9.75万円です。

表から求める計算式を以下に示します。

(税額)=(課税所得)×(税率)-(控除)

= 250万円×10%-9.75万円

= 25万円-9.75万円

= 15.25万円

結果は同じ15.25万円です。

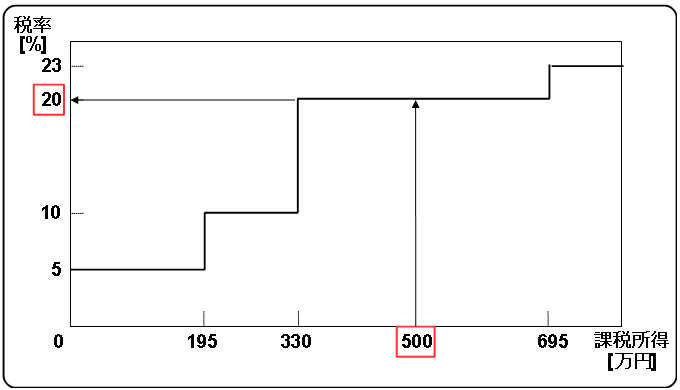

次に、課税所得が500万円の場合をみてみましょう。

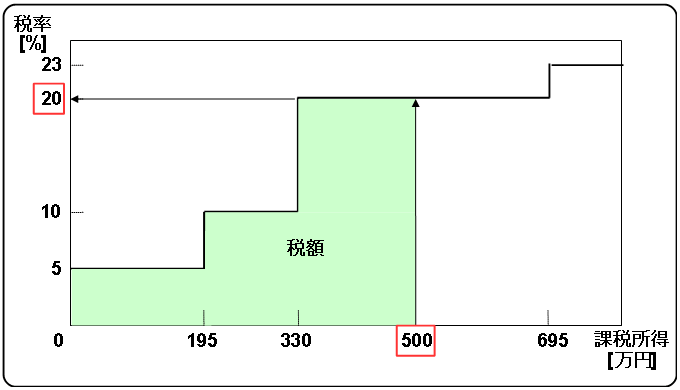

課税所得500万円の税額は?

まずは税率を求めます。課税所得が500万円ですので、横軸が500万円のところを上に伸ばすと税率は20%です。

このときの税額をみてみましょう。

税額は緑色の面積です。

この面積を求めてみましょう。

緑色の面積(税額)は、大きな四角(課税所得×税率)から、黄色の四角と青色の四角(控除)を引くことで求めることができます。

その計算式を以下に示します。

(税額)=(課税所得)×(税率)-(控除)-(控除)

= 500万円×10%-195万円×(10%-5%)-330万円×(20%-10%)

= 100万円-9.75万円-33万円

= 100万円-42.75万円

= 57.25万円

よって、税額が57.25万円と計算できました。

黄色の四角と青色の四角の合わせた金額42.75万円が控除額です。

表にある控除額と一致しますね。それでは表から計算してみましょう。

| 課税所得 | 税率 | 控除額 |

|---|---|---|

| 195万円未満 | 5% | 0円 |

| 195万円以上 330万円未満 | 10% | 9.75万円 |

| 330万円以上 695万円未満 | 20% | 42.75万円 |

課税所得は500万円なので、330万円以上695万円未満の範囲内であり、税率は20%、控除額は42.75万円です。

表から求める計算式を以下に示します。

(税額)=(課税所得)×(税率)-(控除)

= 500万円×20%-42.75万円

= 100万円-42.75万円

= 57.25万円

57.25万円となり、グラフから求めた結果と一致します。

表の控除額がグラフのどの部分にあたるかをイメージできると理解が深まります。

比較 課税所得250万円と500万円の税額

| 課税所得 | 税額 |

|---|---|

| 250万円 | 15.25万円 |

| 500万円 | 57.25万円 |

課税所得250万円と500万円の税額を比較すると、課税所得は2倍に対して、税額は3.8倍であり、2倍以上の上り幅ですね。

税金をコントロールしたくなりますね

【参考1】 課税所得・税率・控除の表

| 課税所得 | 税率 | 控除額 |

|---|---|---|

| 195万円未満 | 5% | 0円 |

| 195万円以上 330万円未満 | 10% | 9.75万円 |

| 330万円以上 695万円未満 | 20% | 42.75万円 |

| 695万円以上 900万円未満 | 23% | 63.6万円 |

| 900万円以上 1,800万円未満 | 33% | 153.6万円 |

| 1,800万円以上 4,000万円未満 | 40% | 279.6万円 |

| 4,000万円以上 | 45% | 479.6万円 |

【参考2】 課税所得・税率・控除の表(数式が好きな人向け)

| 課税所得(x) | 税率 | 控除額 |

|---|---|---|

| x<195万円 | 5% | 0円 |

| 195万円≦x<330万円 | 10% | 9.75万円 |

| 330万円≦x<695万円 | 20% | 42.75万円 |

| 695万円≦x<900万円 | 23% | 63.6万円 |

| 900万円≦x<1,800万円 | 33% | 153.6万円 |

| 1,800万円≦x<4,000万円 | 40% | 279.6万円 |

| 4,000万円≦x | 45% | 479.6万円 |

9.補足 「x」や不等号の見方

文字を少なくしてスッキリさせたかったので、「x」や不等号の表を採用しました。

補足説明する表を以下に示します。

「x」を使用した表

| 課税所得(x) | 税率 |

|---|---|

| x < 195万円 | 5% |

| 195万円 ≦ x < 330万円 | 10% |

| 330万円 ≦ x < 695万円 | 20% |

「x(エックス)」という文字を見て、数学をしてはいけない病の人にはちょっと……となるかもしれません。

「x」を使わない表をみてみましょう。(「x」に「(課税所得)」を置き換えています)

「x」を使用しない表

| 課税所得 | 税率 |

|---|---|

| (課税所得) < 195万円 | 5% |

| 195万円 ≦ (課税所得) < 330万円 | 10% |

| 330万円 ≦ (課税所得) < 695万円 | 20% |

不等号の「<」「≦」も見てはいけない病の人は発作が起きてしまうかもしれません。

「<」「≦」を使わない表をみてみましょう。

不等号「<」「≦」を使用しない表

| 課税所得 | 税率 |

|---|---|

| 課税所得が195万円未満 | 5% |

| 課税所得が195万円以上330万円未満 | 10% |

| 課税所得が 330万円以上695万円未満 | 20% |

「未満」はその数字は含まないので、課税所得が195万円の場合は「195万円以上330万円未満」であり、税率は10%です。(「以上」はその数字を含みますので、195万円以上は195万円を含みます)

もう少し省略した表をみてみましょう。

| 課税所得 | 税率 |

|---|---|

| 195万円未満 | 5% |

| 195万円以上330万円未満 | 10% |

| 330万円以上695万円未満 | 20% |

「以上」と「未満」の意味を知っていると、この表は分かりやすいです。

国税庁のホームページでは以下のように表現されています。

国税庁の表(「x」「<」「≦」を使用しない表)

| 課税所得 | 税率 |

|---|---|

| 1,000円 から 1,949,000円まで | 5% |

| 1,950,000円 から 3,299,000円まで | 10% |

| 3,300,000円 から 6,949,000円まで | 20% |

※課税所得(1,000円未満の端数金額を切り捨てた後の金額です。)

この国税庁の表現を参考に、「~」を使用した表をみてみましょう。(単位を万円にしています)

「~」を使用した表

| 課税所得 | 税率 |

|---|---|

| ~194.9万円 | 5% |

| 195.0万円~329.9万円 | 10% |

| 330.0万円~694.9万円 | 20% |

この表の場合、「194.95万円ならどうなるの?」と疑問が生じるため、以下の補足を示しておくことが必要です。

「※課税所得(1,000円未満の端数金額を切り捨てた後の金額です。)」

ここまでどの表も同じ意味をしています。

「x」や不等号があった方が見やすい人もいれば、日本語の方が見やすい人もいるかと思います。

ただし、「~」を使用した以下の表はちょっと問題ありですので注意してください。

不適切な表の例

| 課税所得 | 税率 |

|---|---|

| ~195万円 | 5% |

| 195万円~330万円 | 10% |

| 330万円~695万円 | 20% |

一見とてもすっきりして見やすい印象ですが、重大な欠点があります。

それは195万円や330万円の場合、税率が分からない点です。195万円だと税率が5%なのか10%なのかハッキリしません。

10.まとめ

控除は課税という攻撃から、100%防御する魔法です。

控除は大きければ大きいほど、課税所得は小さくなり、税金は少なくなります。

(税率も下がることもあり、より税金が少なくなることもあります)

勉強になりました。

でもこのような控除という仕組みがあれは誰もか控除を受けると思うのですが、控除を受けている人、受けてない人に違いあるのですか?

例えば控除を受ける為の条件的な。

それとも手続きをすれば誰でも控除を受けられるのでしょうか?

ゴリさん

はい、各控除の条件を満たしていれば、誰でも控除を受けることができます。

多くの場合、そもそも控除を知らなかったり、控除を知っていても手続きをしなかったりして、控除を受けていないことがあります。

この記事で控除について興味を持ち、控除を味方につけて、豊かに一歩近づいていただけたらと思います。